フランスKnowMade(ノーメイド)は、特許と科学的情報の分析に特化した調査/コンサルティング会社である。各国の特許出願内容や取得特許から巨視的な特許傾向であるパテントランドスケープ(特許ランドスケープ)を導き、競争環境と技術開発内容を理解することを得意とする。同社が手掛ける調査の中から旬な技術の話題から、今回は、中国の研究機関や企業のSiC(炭化ケイ素)の特許活動について調べたと日経XTECHは22年2月28日伝えている。

炭化ケイ素(Silicon carbide, SiC)とは、炭素(C)とケイ素(Si)が1対1で結合した共有結合性の化合物で、天然にはほとんど存在しない。 炭化ケイ素(SiC)は、高硬度で耐熱性、耐久性に優れていることから、研磨・研削材や、耐火材として利用されている。

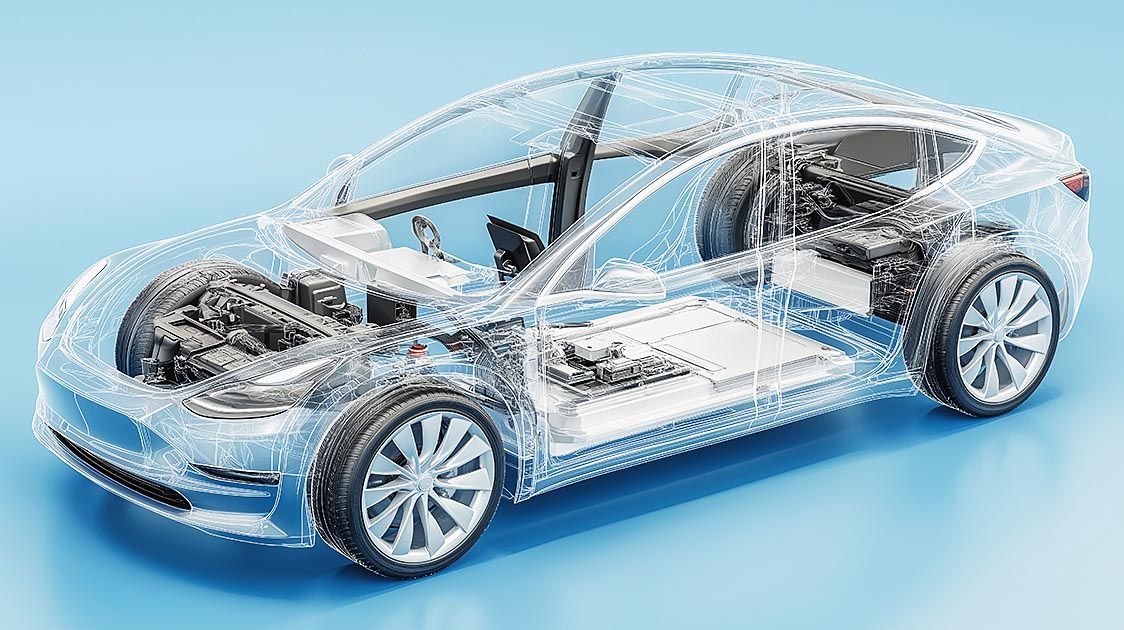

SiC(炭化ケイ素)パワーデバイスは、今後10年間で毎年2桁成長を達成すると予測されている。電気自動車(EV)市場の拡大により、駆動用インバーター、DC-DC昇圧コンバーター、車載充電器などにSiCパワーデバイスが搭載されていくからだ。既に、幾つかの自動車メーカーは一部車両で搭載を始めているし、他の自動車メーカーの多くも、まだ搭載はしていなくとも採用に向けた評価の段階にある。SiCパワーデバイスは、EVの市場浸透に従って必要とされる急速充電インフラ構築用のパワーデバイスとしても有力である。

中国は既に世界最大のEV市場であり、今後も当面魅力的な市場であり続ける。米McKinsey & Companyは、2020年から30年の10年間、年間成長率が24%に上ると予測している。そのため、伊仏合弁のSTMicroelectronics 、米Cree/Wolfspeed、ロームセミコンダクター、ドイツInfineon Technologies、米onsemi、三菱電機など、SiCデバイス市場で80%以上を所有するサプライヤーらにとって中国は、優先度の高い市場となっているのである。

一方、米中貿易摩擦が半導体産業を揺るがしている。そこで、北京の中央政府は中国企業に対し、SiCやGaN(窒化ガリウム)技術を含む最新かつ最も戦略的な技術で外国企業に追いつき、最終的に自給自足できる目標を追求するよう促している。

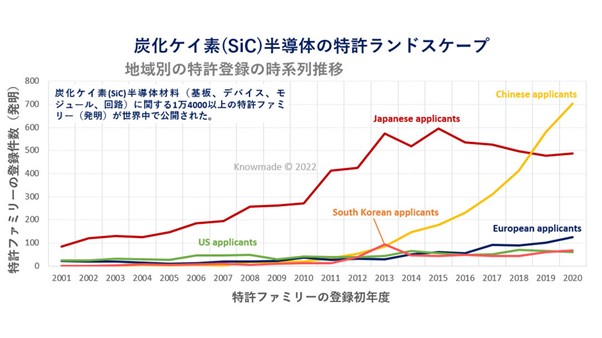

こうした背景から、本稿では、SiCに関する特許ランドスケープ(特許景観)を、中国内での新たなSiCサプライチェーンを創出する中国プレーヤーに調査の焦点を当てみると、少なくとも過去20年間においては、三菱電機、住友電気工業、デンソー、富士電機、トヨタ自動車などの日本企業がSiCの特許ランドスケープで支配的地位にいた。しかし、10年代初頭に始まった中国企業の特許活動が、ここ10年間で飛躍的に成長してきている。

18年以降、中国籍の特許出願人は、日本籍の特許出願人から知的財産(IP)のリーダーシップを奪取し始めた。さらに、中国のプレーヤーはここ数年、大手外国企業に追いつくために特許取得の取り組みをさらに加速させている。逆に日本の特許活動はSiCプレーヤーの技術革新の成熟度の高さを反映してか、13年以降、年間出願特許件数の増大が頭打ちとなっている。

「興味深いことに、中国企業の特許は、材料系(バルクSiC、SiCエピタキシャルウエハー)とパワーデバイス系(SiC MOSFET、SiC JFETなど)の間で均等に分かれている。SiC材料に関する発明の約半分は、SiC成長のための装置とツールに焦点を当てている。

これらはSiCベアウエハー事業の新規参入者が直面する初期的な技術的課題と障害である」と、ノーメイドの特許アナリストで化合物半導体とエレクトロニクス分野を専門とするレミ・コミン(Rémi Comyn)博士は述べる。実際のところ、シリコンの成長技術とは異なり、SiCの成長技術には標準的な成長炉はない

中国政府はSiC技術開発を支援し、特許活動を加速させている。より重要なことは、完全な国内サプライチェーンの出現を援助しパワー半導体製品種目を確保するよう特許活動を推進していることだ。中国の特許出願人は、各セグメントで確立されたIPプレーヤーを含んだ包括的なサプライチェーンをカバーし、学術、工業、鋳造、IDM(Integrated Device Manufacturer)、インテグレーター、純粋なプレーヤーなど多様なプレーヤーと、IPコラボレーションやIP譲渡のための密なネットワークを持っている。

その結果、海外のサプライヤーとの技術格差は、サプライチェーンのほとんどのセグメントで縮小すると予想される。中国のSiCプレーヤーは、その大部分を外国籍のプレーヤーに支配される国内市場で、SiC国内製品の普及率の向上にますます焦点を当てていくだろう。そして中国のSiCプレーヤーは、特許ランドスケープに位置する主要プレーヤー(SICC、TYSiC、Epiworldなど)に投資をしているHuawei Technologiesなど米国の制限で深刻な打撃を受けている産業プレーヤーらによって支援され、将来のSiC供給を確保していくだろう。

中国国内市場の規模とバルクSiCの国内生産キャパの低下によって引き起こされるボトルネックを考えると、中国のSiCプレーヤーが海外の新しい市場を征服しようとするまでには長い道のりがあるかもしれない。実際のところ、中国の特許出願は海外では3%未満しか出願されていない。しかし、SiC基板メーカーであるSICCなどの特定の中国のプレーヤーは、彼らのライバルよりも多くの海外特許を取得していることから、将来は国際的に進出する野望があることが分かる。

【オリジナル記事・引用元・参照】

https://xtech.nikkei.com/atcl/nxt/column/18/01662/00008/